La mayoría de expertos coinciden que los treinta son unos años muy importantes a la hora de definir la salud financiera que una persona tendrá a futuro

La mayoría de expertos coinciden que los treinta son unos años muy importantes a la hora de definir la salud financiera que una persona tendrá a futuro

Con una de las tasas de paro juvenil más elevada de la Eurozona, y unos niveles de emancipación a la de edad de 30 años que cada vez van a menos, muchos jóvenes españoles que atraviesan la tercera década de su vida se encuentran a menudo con la imposibilidad de llevar a cabo planes vitales que por ejemplo sus padres pudieron llevar a cabo a su edad.

Plantearse comprar una casa o tener hijos es un horizonte aún lejano para muchos de ellos, en parte por cambios en el estilo de vida, pero también por la situación económica de muchos. Sin embargo, la mayoría de expertos coinciden que los treinta son unos años muy importantes a la hora de definir la salud financiera que una persona tendrá a futuro.

La antigua responsable de fondos de jubilación de JPMorgan Anne Lester, ha recopilado los que cree que son los mayores errores que se dan en esta edad a la hora de afrontar las finanzas personales y el ahorro.

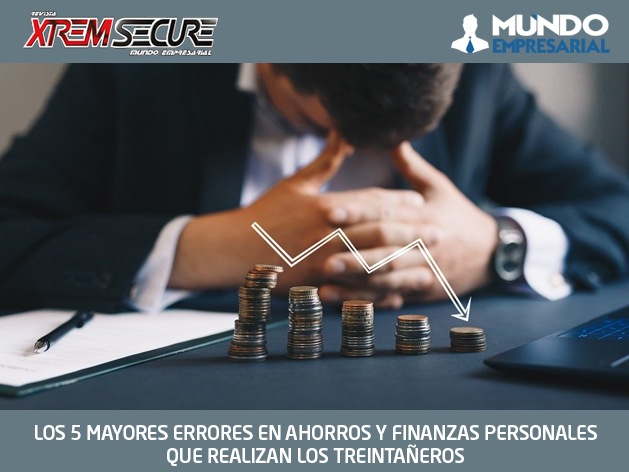

Estos son los cinco principales:

No contar con un fondo de emergencia para imprevistos

Disponer de un fondo de emergencia es fundamental para evitar el endeudamiento más adelante. Este fondo, una cuenta de ahorro o un dinero accesible, debería cubrir el coste de vida de una persona de seis meses a un año, para evitar endeudamientos si se da una situación complicada.

Lester dice que es aconsejable tener el fondo de emergencia en una cuenta de ahorros, no en una cuenta de inversión, para poder acceder a él inmediatamente y no tener que preocuparse de que una caída de los mercados afecte a la cantidad de dinero que disponemos.

No contar con los seguros imprescindibles

A mucha gente no le gusta contratar un seguro porque significa pagar por algo que esperan no utilizar nunca.

Pero las consecuencias de no estar asegurado son tan grandes que pueden acabar con la economía de una persona. Lester recomienda un seguro de vida si afrontamos una hipoteca para cubrir a una posible pareja o familiares y un seguro de alquiler.

Comprometerse demasiado al adquirir una vivienda o firmar un alquiler

Si el coste del alquiler o de la hipoteca supera más del 30% de nuestros ingresos corremos el riesgo de que se haga muy complicado ahorrar, y por lo tanto tengamos opciones de endeudarnos. Además, esto compromete otros objetivos, como el tener un fondo para imprevistos.

No ahorrar para el futuro

Ya sea a largo plazo para nuestra jubilación o para posibles gastos importantes, no ahorrar es otro de los grandes problemas. “Cuando se está en la treintena, la jubilación puede parecer lejana”, dice Lester. Crear transferencias automática que tiren un 10% o un 20% de nuestros ingresos, según lo que podamos, puede ser una buena opción para ir ahorrando.

En el caso de tener hijos, ahorrar más para ellos que para nosotros

Puede parecer polémica esta última opinión de Lester, pero dice que “una vez que se convierte en padre o madre, es natural que quiera anteponer las necesidades de sus hijos a las suyas propias. Pero ahorrar para la educación o el futuro de sus hijos antes de ahorrar para asegurarse a uno mismo es un gran error”.

Lester apunta que si nuestro futuro no está asegurado a largo plazo, corremos el riesgo de acabar siendo una carga económica para nuestros hijos, lo cual sería justo lo que queremos evitar.